2023年11月9日晚19:10,山西财经大学会计学院与智能管理会计研究院联合举办的研究生论坛(第十九期)在积雅楼422工作坊顺利举行。本期论坛的主题为“ESG与企业价值评估”,采取线下与线上同步的方式。此次论坛由山西财经大学会计学院资产评估教研室主任王晓燕副教授主持,特别邀请全国资产评估教育研究会会长兼秘书长、山东财经大学资产评估研究中心主任、副教授、中和资产评估(山东)有限公司总经理、中和资产评估有限公司董事长助理、副总经理、信永中和估值中心合伙人、多家上市公司独立董事刘德运老师以及北京中天华资产评估有限责任公司副总经理、中国资产评估师、国际企业价值评估学会 iibv 教育委员会委员、首都百名“两师人”、北评协首届国际高端评估人员培训班成员、山西资产评估协会人才委员会委员王逸玮老师两位专家为大家带来精彩的讲座。

首先,由王晓燕副教授说明了本次论坛的流程和主要内容,并对刘德运副教授进行了正式介绍,对其演讲表示热烈欢迎。

在专家主题演讲环节,刘德运副教授做了题为《企业价值评估研究需要注意的问题》的主题讲座。刘教授以“环境变化、技术变革,我们该怎么办”作为切入点,首先提出了“站在会计角度看评估,站在评估角度看会计”的观点,并分别从六个基本方面进行研究分享。第一,在企业价值评估对象和范围的确定方面,强调了不同评估目的以及审计、评估不同视角下企业资产范围的差异;第二,在价值类型的确定方面,分别介绍了会计计量属性、评估价值类型以及两者的区别目的在于让我们更好理解“为什么有了会计还需要评估”的问题;第三,在评估假设的确定方面,对于评估假设在不同评估目的下的适用性提出质疑,并表示在此方面的研究处于空白状态;第四,在评估结论的有效性方面,对《资产评估执业准则——资产评估报告》第十条规定的合理性提出疑问,引起了大家深思;第五,在企业价值影响因子和ESG方面,提出在利润相同的情况下,盈利方式的差异对估值的影响以及该影响与ESG的关系;最后,引发了我们对于“事务所机构治理和制度变革——道路致胜,什么样的事务所值得去工作?”和“会计、评估如何AI共舞”问题的思考。刘教授的此次演讲为我们的研究提供了丰富的思路和新的方向。

接着,王晓燕副教授对刘德运副教授的演讲表示衷心感谢,并对“资产评估专硕研究生的选题”提出了几点问题,刘教授对此表示“无论工作还是学习,只有进行深入思考才能走得更远、走得更踏实”。之后,王晓燕副教授对王逸玮副总经理进行了正式介绍并对其演讲表示热烈欢迎。

王逸玮老师的演讲主题为《从估值的角度看ESG》。首先,王逸玮老师对ESG内涵和边界进行了介绍,引入了“ESG报告”“ESG投资”“ESG评级”三个概念,并介绍了评估与三者的联系以及ESG概念和理念的变化,以此明确在评估估值中加入ESG的必要性。之后,王逸玮老师从三个方面解释了“ESG如何切入到估值中”的问题,首先从ESG评级的市场溢价,ESG与β值、ROA的关系三个角度说明了ESG如何对企业价值产生影响。然后介绍了在IVSC2024最新要求中首次提到ESG,并提出收益法中的折现率、市场法中的可比因素以及成本法中的经济性贬值等因素的确定都需要考虑ESG,为我们的评估打开了新思路。同时引入了宏观政策、员工稳定性、供应商控制情况、中小股利益等新要素,通过介绍这些要素对企业价值的影响得出:ESG理念敦促着估值着眼点的变革。最后通过一些实务案例的讲解,进而介绍了价值概念的扩充:ESG理念在区域品牌价值评估中的延展。演讲结束之时王逸玮老师指出:ESG融入评估对评估人员来说既是巨大的挑战和也是很好的机遇,并鼓励我们站在历史的潮流中看待企业价值。

在论文汇报及点评环节,会计学院硕士研究生王妙玲汇报了自己的论文,题目为《ESG信息监管能够提升企业价值吗?——基于LDA主题算法模型的监管函文本分析》。

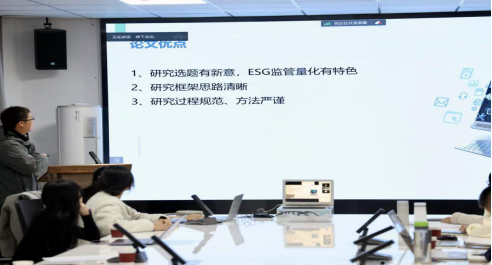

赵毅老师认为,论文研究选题有新意,ESG监管量化有特色,研究框架思路清晰,研究过程规范、方法严谨,但也有部分地方需要进一步改进。首先,在引言部分,第二段中语句的前后逻辑有待完善,第四段中案例的列举与ESG信息监管的关联度较低,可以考虑更加准确的例子,比如“漂绿”。其次,在文献综述部分,“公司治理(G)监管对企业价值的影响”部分说明的是同一问题,即委托代理问题,因此“一些学者”“另一些学者”的表达需要进一步改善。另外,在研究假设部分,对于“ESG信息监管能够提升企业价值”假设的逻辑关系值得商榷,两者除了相关性关系可能还有不对称因果性。在实证分析与结果部分,问询函更多测算的是短期反应,建议考察一个窗口期的企业价值;另外,在“ESG信息监管提高公司治理水平进而提升企业价值”中“公司治理水平”的框架太大,建议从“股东治理”等小的方面细化。最后,在管理与实践政策建议部分,可以再细化内容,LDA主题模型由谁来具体操作应用。

王文慧老师同样对王妙玲同学论文研究话题以及方法的选择表示了肯定,同时对文章内容提出了修改意见。首先在概念方面,需要对ESG的主题词概念进行明确和界定,基于概念确定文献回顾的脉络;明确ESG信息披露载体。其次在理论分析方面,需要明确理论分析的前提假设;引用文献需要谨慎,区分主体适用性,关于监管激励函数,不能只看问询主体文件表述。然后在研究设计方面,对于ESG信息监管变量的有效性检验,方法描述过多,处理细节不足需要继续优化;对于机制分析,需要注重中介机制的经济学理论,论证处理变量和中介机制的因果关系。

会计学院硕士研究生张媛媛同学汇报了自己的论文,题目为《企业ESG表现与短贷长投行为》。

王晓亮老师认为该论文选题具有创新性,内容丰富,论证合理。同时对文章提出了修改意见。首先,在引言部分,“短贷长投”与“融资约束”的关系与正文部分矛盾;其次,在理论分析和研究假设部分,应该说明短贷长投为什么造成管理者与股东目标不一致的代理问题,然后再说ESG表现如何抑制代理问题;另外,在模型设置问题上,文章没有控制公司个体特征因素;在稳健性检验——调整样本的问题上,没有说明剔除新冠肺炎疫情数据、仅仅保留制造业样本的理由;同时,在工具变量法部分,应该放入有效性检验结果;然后,关于“资源获取效应”的界定存在质疑,更倾向于“信号理论”;再者,针对环境表现对短贷长投行为的改善未发挥作用的解释较为牵强,理由有待完善;需要对划分“压力”“机会”“借口”的标准进行说明;最后,在经济后果分析方面,需要说明短贷长投是如何影响财务绩效的。

李林波老师同样对张媛媛同学论文的研究方向和方法给予了肯定。同时也对论文提出了相应的修改意见。首先,关于理论性错误,需要明确ESG是企业综合行为下的一种现象而非行为;同时需要进一步优化影响机制,分别说明各自影响。其次,关于实证问题,在实证模型中,需要考虑当期对未来期的影响;在变量中,需要进一步丰富ESG变量;在内生性上,投融资错配现象与公司治理(G)之间存在很严重的互为因果的内生性问题,IV使用其他企业ESG均值可能无法解决问题,建议选择外生IV。最后,关于撰写表述问题,理论分析部分有待丰富;引言部分,建议参照期刊已有文章;政策建议部分,语言表达需加强。

最后,王晓燕副教授对本次会议进行了总结,并再次感谢到场的各位嘉宾老师。预祝同学们的论文早日发表,并祝愿会计学院与智能管理会计研究院联合举办的研究生论坛越办越好。(会计学院赵毅供稿)